PROYECTO DE LEY DE FINANCIAMIENTO 2024

El Gobierno Nacional de Colombia presentó estratégicamente el proyecto de Ley de Financiamiento 2024 el 10 de septiembre de 2024, con el objetivo de justificar el Presupuesto General de la Nación 2025, que asciende a $523 billones. Este proyecto, aunque bajo el título de Ley de Financiamiento, funciona como una reforma tributaria para ajustar la política fiscal del país.

Puntos clave del nuevo proyecto de ley de reforma tributaria:

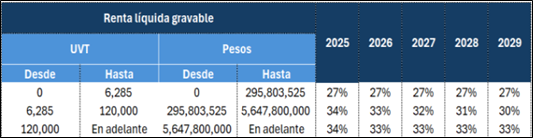

- Reducción gradual del impuesto sobre la renta para personas jurídicas: Se modificará el Artículo 240 del Estatuto Tributario (ET) para implementar una reducción progresiva en la tarifa de impuesto para las empresas. Las tarifas marginales serán ajustadas conforme a una nueva fórmula, quedando de la siguiente manera.

2. Exclusión del IVA para servicios de alojamiento en municipios pequeños: Los servicios de hoteles, apartahoteles y centros vacacionales en municipios con menos de 200,000 habitantes estarán excluidos del IVA. Sin embargo, se plantea que, para incentivar verdaderamente el sector, estos servicios deberían estar exentos y no excluidos, lo que permitiría la devolución del IVA pagado a proveedores.

3. Exención del IVA para vehículos de transporte público: Se renovará la exención del IVA para la compra de vehículos de transporte público de pasajeros y carga, cuyo beneficio caducaba en 2024.

4. Exención del IVA para inversiones en energía renovable: Se eliminará el IVA en la adquisición de equipos, maquinaria y servicios nacionales o importados destinados a la producción de energía eléctrica a partir de fuentes no convencionales, promoviendo las inversiones en energías limpias.

5. Exclusión de las indemnizaciones por daños inmateriales de la renta: Se adicionará el Artículo 45-1 al ET, que excluirá del cálculo de renta y ganancias ocasionales las compensaciones o indemnizaciones por daños inmateriales, otorgándoles un trato tributario más favorable.

6. Eliminación del Régimen Simple de Tributación (RST): Se suprimirá este régimen, que simplificaba las obligaciones fiscales para ciertos contribuyentes.

7. Incremento de la tasa de interés presuntivo: La tasa de interés presuntivo por préstamos entre una sociedad y sus accionistas, o entre sociedades y sus establecimientos permanentes, se duplicará respecto a la DTF (Depósitos a Término Fijo).

8. Modificaciones para contribuyentes con pérdidas contables: Se incluirán en el cálculo de la tasa de tributación depurada a aquellos contribuyentes que declaren pérdidas contables, afectando su carga tributaria.

9. Aumento de la tasa de tributación depurada: La tasa de tributación depurada se incrementará al 20%, restringiendo aún más los incentivos fiscales, en línea con la Ley 2277 de 2022.

10. Reducción del umbral del impuesto al patrimonio: El umbral para ser contribuyente del impuesto al patrimonio se reducirá a $1,882,600,000 (40.000 UVT). Además, se establecerá una tarifa permanente del 1.5%, con una nueva tarifa del 2% para patrimonios mayores.

11. Aumento del impuesto a las ganancias ocasionales: La tarifa del impuesto a las ganancias ocasionales subirá del 15% al 20%.

12. Limitación de la deducción por dependientes: Un mismo dependiente sólo podrá generar deducción para uno de los contribuyentes, afectando a parejas donde ambos trabajen y compartan los gastos del dependiente.

13. Eliminación del beneficio de auditoría en las declaraciones de renta: Se eliminará el beneficio de auditoría para las declaraciones del impuesto sobre la renta correspondientes a los años 2024, 2025 y 2026.

14. Nueva facultad para la DIAN de determinar renta por patrimonio: La DIAN podrá calcular la renta de un contribuyente con base en el patrimonio determinado por la entidad, en lugar de usar el patrimonio declarado por el contribuyente.

15. Recompensas por denuncia de evasión y contrabando: Se implementará un sistema de recompensas para quienes denuncien casos de evasión fiscal, abuso tributario o contrabando, siempre que presenten pruebas concretas de la infracción.

Esta reforma busca recaudar fondos y optimizar el sistema tributario colombiano, con énfasis en reducir la evasión fiscal y limitar los beneficios que no contribuyen al crecimiento económico sostenible.

Me gusta (0)