NUEVO FORMATO 350

La Dirección de Impuestos y Aduanas Nacionales (DIAN) publicó la resolución 031 del 29 de febrero 2024 con el cual busca prescribir el Formulario No. 350 – Declaración de retenciones en la fuente para el cumplimiento de las obligaciones tributarias a partir del 1 de agosto año 2024 y siguientes.

Recordemos que el Decreto 261 del 24 de febrero de 2023** estableció unas retenciones y autorretenciones en la fuente por ingresos provenientes de la exportación de hidrocarburos, carbón y demás productos mineros, además de la retención en la fuente por ingresos provenientes de la venta de hidrocarburos y carbón a sociedades de comercialización internacional. Asimismo, la Ley 2277 de 2022 (reforma tributaria) estableció una retención en la fuente por concepto de venta de bienes y/o prestación de servicios, por parte de los sujetos pasivos del impuesto sobre la renta y complementario a las personas no residentes o entidades no domiciliadas en el país con presencia económica significativa (PES) en Colombia, a favor de clientes y/o usuarios ubicados en el territorio nacional.

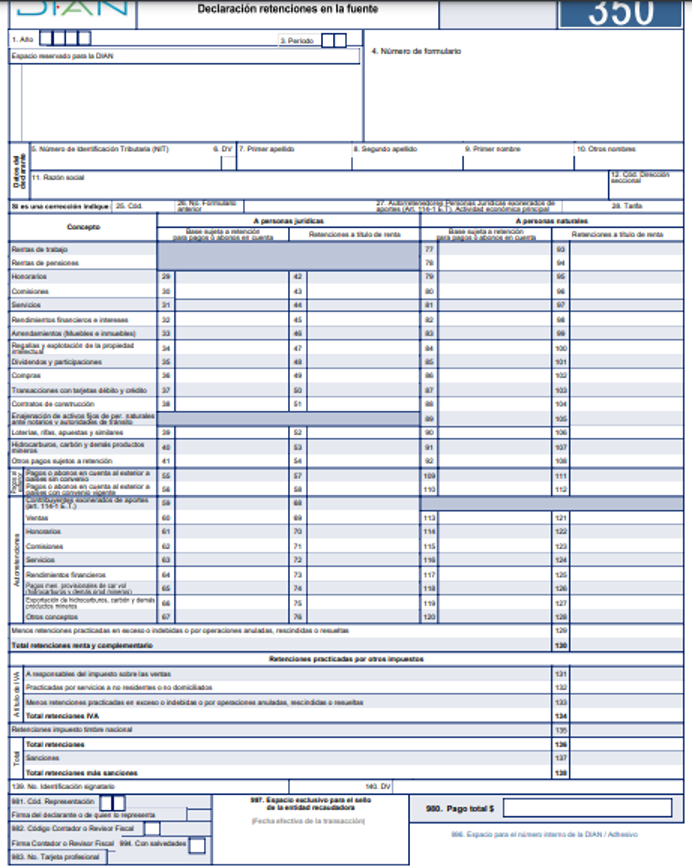

Entre los cambios importantes está el de pedir las bases de retención en la fuente a título de renta, por lo que aparte de digitar los acostumbrados valores de retención en la fuente por cada concepto, ahora hay que declarar las bases de cada rubro; es decir, debemos decir cuál es la base de compras, servicios, etc. Y es que el problema grave se presenta cuando el programa contable no arroja esta información.

Recomendación

Dado lo anterior, recomendamos examinar si el programa contable de nuestras empresas está preparado para arrojar esta información, y si las bases que arrojan son las correctas y no están sujetas a que el usuario digitador haya grabado bien la información; ya que si el software no lo hace, debemos ingeniarnos algo para poder de alguna manera extraer esta información.

Referencias