COMO SE DEBE APLICAR EL CONTENIDO DEL ARTÍCULO 30 DE LA LEY 1393 DE 2010

COMO SE DEBE APLICAR EL CONTENIDO DEL ARTÍCULO 30 DE LA LEY 1393 DE 2010

De acuerdo a Radicado No. 2024200500103812 del 17/01/2024 y 2024200500104772 del 19/01/2024 -UGPP.

- Que hoy en día, para definir qué se entiende como pagos no salariales para los efectos de calcular el total de la remuneración, se deben considerarán los acuerdos de desalarización, de acuerdo a los términos de la sentencia de unificación 02496 de 2021 de la sección cuarta del Consejo de Estado.

- Ahora bien, si los acuerdos de desalarización superan el 40% del total de la remuneración, lo que exceda este porcentaje hará base para aportes a seguridad social (pensión, salud y riesgos laborales).

- por consiguiente, no se tendrá en cuenta dentro del total de la remuneración, pagos o conceptos reconocidos de manera ocasional o por mera liberalidad del empleador (que no se encuentren pactado entre las partes).

- Así las cosas, sobre los pagos no constitutivos de salario solo se tendrá en cuenta a la base de cotización para el pago de los aportes al sistema de seguridad social integral el exceso del 40%, respecto del total de la remuneración, si se encuentra pactado entre las partes.

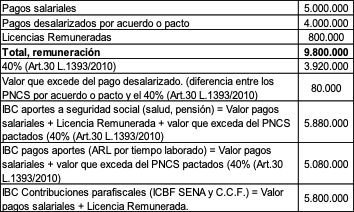

Para mayor claridad, la UGPP determina el ingreso base de cotización para aplicar el citado artículo 30, de acuerdo a la siguiente tabla.

- De acuerdo con lo señalado, no se aplicará lo que indican los numerales 2 y 3 de la sección dos del Acuerdo 1035 de 2015, toda vez que mediante sentencia con radicado 3235-2016 del 17 de septiembre del 2020 la sección segunda del consejo de estado se declaró la anulidad de los numerales mencionados.

- Que, en consecuencia, es fundamental tener claro cuál es la forma correcta de calcular la base de cotización a los aportes a seguridad social, cuando el empleador reconoce de manera ocasional bonificaciones no salariales, o cuando las reconoce mediante pacto de desalarización.