INFORMACIÓN EXÓGENA DISTRITAL – BOGOTÁ

Con la Resolución DDI-012726 del 30 de mayo de 2024*, la Dirección de Impuestos de Bogotá de la Secretaría Distrital de Hacienda, establece el contenido y las características de la información que deben reportar, así como las personas naturales, jurídicas, consorcios, uniones temporales y/o sociedades de hecho.

La información deberá entregarse únicamente a través de la página WEB de la Secretaría Distrital de Hacienda (http://www. https://www.haciendabogota.gov.co//) en los plazos establecidos.

Es importante señalar que, el incumplimiento o cumplimiento extemporáneo o defectuoso en el suministro, de la información endógena y exógena, solicitada por la mencionada Resolución acarrea para el obligado tributario la sanción prevista en el artículo 9 del Acuerdo 756 de 2019 o en el artículo 651 del Estatuto Tributario, modificado por el artículo 80 de la Ley 2277 de 2022, en aplicación del principio de favorabilidad.

Ahora bien, vamos a ver un resumen de los principales artículos de esta resolución.

Artículo 1º. Información de ingresos obtenidos por actividades excluidas o no sujetas, bases gravables especiales y otros ingresos no gravados, deducciones o exenciones de los contribuyentes de ICA en Bogotá.

¿Quiénes se deben reportar?

Todos los contribuyentes del impuesto de Industria y comercio (ICA) en Bogotá D.C, que hayan obtenido ingresos brutos iguales o superiores a 3.500 UVT y que se hayan deducido ingresos por concepto de actividades no sujetas y otros ingresos no gravados, deducciones o exenciones durante el año gravable 2023

Artículo 2º. Información de compras de bienes y/o servicios.

¿Quiénes se deben reportar?

Las entidades públicas del nivel nacional, y territorial del orden central y descentralizado, independientemente del monto de sus ingresos; las personas jurídicas, consorcios, uniones temporales, sociedades de hecho y personas naturales comerciantes -sean o no contribuyentes del impuesto de industria y comercio en Bogotá D.C.-, que durante el año gravable 2023 hayan obtenido ingresos brutos iguales o superiores a 3500 UVT, deberán suministrar la siguiente información de cada uno de los proveedores a los que le realizaron compra de bienes y/o servicios en Bogotá, durante el año gravable 2023 cuando el monto anual acumulado de los pagos o abonos en cuenta sea igual o superior a 70 UVT para el 2023.

Artículo 3º. Información de venta de bienes.

¿Quiénes se deben reportar?

Todas las personas jurídicas, las sociedades y asimiladas, los consorcios y uniones temporales, sociedades de hecho y las personas naturales pertenecientes al régimen común, independientemente de ser o no contribuyentes del impuesto de industria y comercio en Bogotá D.C que durante el año gravable 2023 hayan recibido ingresos brutos iguales o superiores a 10.00 UVT en el año.

Artículo 4º. Información que deben reportar los agentes de retención del impuesto de industria y comercio.

¿Quiénes se deben reportar?

Los agentes de retención del impuesto de industria y comercio que hubieren practicado o asumido retenciones en la ciudad de Bogotá, por concepto de este impuesto durante el año gravable 2023, deberán suministrar la siguiente información, en relación con el sujeto de retención, es decir, a quien se le practicó la retención.

Artículo 6º. Información que deben reportar los sujetos de retención del impuesto de industria y comercio.

¿Quiénes se deben reportar?

Los sujetos de retención del impuesto de industria y comercio en Bogotá, contribuyentes del régimen común, a quienes les retuvieron a título de impuesto de industria y comercio durante el año gravable 2023, (reglón 27 del Formulario Único Nacional), deberán suministrar la siguiente información, en relación con el agente retenedor, independientemente del monto de retención y de la tarifa aplicada.

Artículo 7º. Información de cuentas corrientes o de ahorros e inversiones.

¿Quiénes se deben reportar?

Los bancos y demás entidades vigiladas por la Superintendencia Financiera de Colombia, las cooperativas de ahorro y crédito, los organismos cooperativos de grado superior, las instituciones auxiliares de cooperativismo, las cooperativas multiactivas e integrales y los fondos de empleados que realicen actividades financieras, deberán informar los siguientes datos básicos de los cuentahabientes y de cada una de las cuentas registradas en Bogotá, a cuyo nombre se haya efectuado depósitos, consignaciones u otras operaciones durante el año gravable 2023, cuyo valor anual acumulado sea igual o superior a 1933 UVT, aunque al discriminar por cuenta los valores a reportar sean menores e independientemente que dichas cuentas se encuentren canceladas a 31 de diciembre de 2023

Artículo 9º. Información de ingresos recibidos para terceros.

¿Quiénes se deben reportar?

Las personas naturales y asimiladas, personas jurídicas y asimiladas, sociedades de hecho, los consorcios, uniones temporales, el socio gestor dentro de contratos de cuentas en participación, así como las demás entidades que recibieron y/o facilitaron ingresos para terceros, y que durante el año gravable 2023 hayan obtenido ingresos brutos iguales o superiores a 3500 UVT, independientemente de ser o no contribuyentes del impuesto de industria y comercio en Bogotá D.C, deberán suministrar la siguiente información de cada una de las personas o entidades a cuyo nombre se recibieron y/o facilitaron ingresos por concepto de venta de bienes y/o servicios realizados en Bogotá, para el año 2023.

Artículo 12º. Información que debe suministrar las inmobiliarias, aseguradoras y/o afianzadoras sobre Arrendamientos

¿Quiénes se deben reportar?

Las personas naturales, jurídicas y/o sociedades de hecho que celebraron contratos de administración de inmuebles ubicados en el Distrito Capital con el objeto de arrendarlos a terceros durante el año gravable 2023

Artículo 13°. Información de ingresos obtenidos fuera de Bogotá.

¿Quiénes se deben reportar?

Todos los contribuyentes del impuesto de Industria y comercio (ICA) en Bogotá D.C, que hayan obtenido ingresos brutos iguales o superiores a 3500 UVT y que se hayan deducido ingresos brutos obtenidos en otro(s) municipios(s) o distritos(s) durante el año gravable 2023.

Artículo 14º. Información de ingresos por venta de activos fijos.

¿Quiénes se deben reportar?

Todos los contribuyentes del impuesto de industria y comercio (ICA) en Bogotá D.C, que hayan obtenido ingresos brutos iguales o superiores a 3500 UVT y que se hayan deducido ingresos por venta de activos fijos durante el año gravable 2023

Artículo 15º. Ingresos obtenidos por exportaciones de bienes y servicios.

¿Quiénes se deben reportar?

Todos los contribuyentes del impuesto de Industria y comercio (ICA) en Bogotá D.C, que hayan obtenido ingresos brutos iguales o superiores a 3.500 UVT que se hayan deducido ingresos por exportaciones de bienes y servicios realizadas durante el año gravable 2023.

Artículo 18º. Personas jurídicas extranjeras

Los sujetos obligados a reportar la información contenida en la presente resolución, en los cuales el reportado sea una persona jurídica extranjera y que carezca de número de identificación tributaria, deberán diligenciar el campo de número de documento con el código 444444000 y tipo de documento “NITE”.

Artículo 21º. Sitio, forma y constancia de presentación de la información

La información a que se refiere la presente resolución deberá entregarse únicamente a través de la página WEB de la Secretaría Distrital de Hacienda (https://www.haciendabogota.gov.co/). La información se recibirá únicamente en los plazos establecidos. En todos los casos, la información suministrada deberá atender y adaptarse a las especificaciones técnicas y al diseño de registro contenido en la ficha técnica de la presente resolución.

Parágrafo. La Administración Tributaria Distrital asignará un número de radicación en constancia del reporte de información

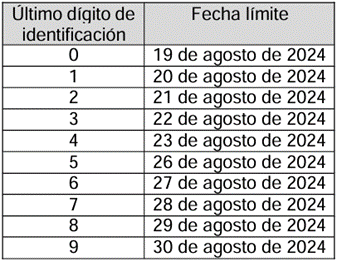

Artículo 20º. Plazo para presentar la información.

La entrega de la información exógena a que se refiere la presente Resolución deberá realizarse en las siguientes fechas, atendiendo el último dígito del número de identificación: